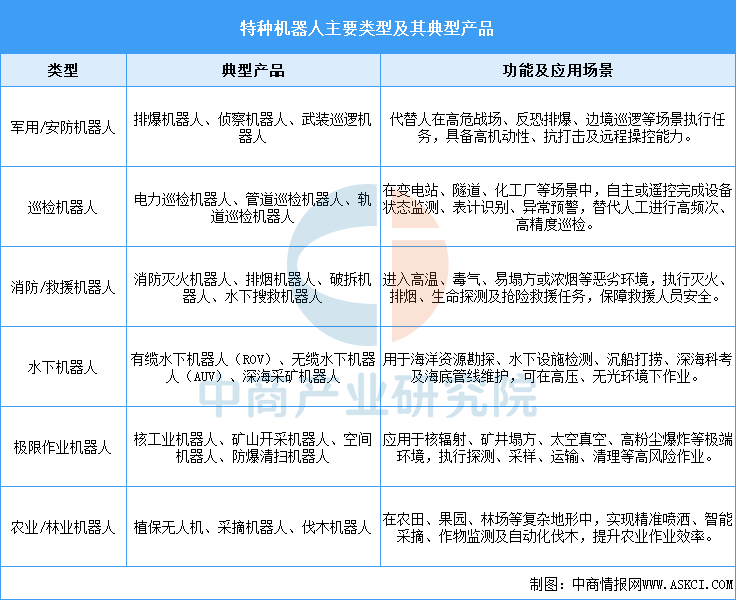

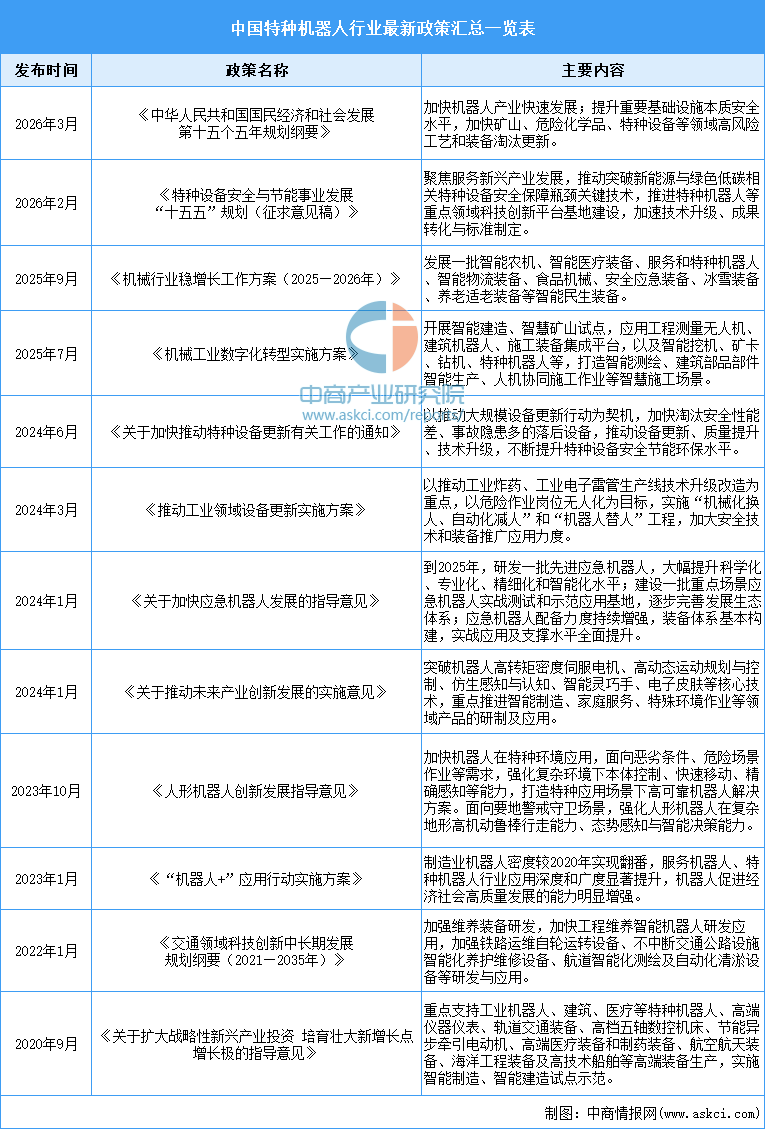

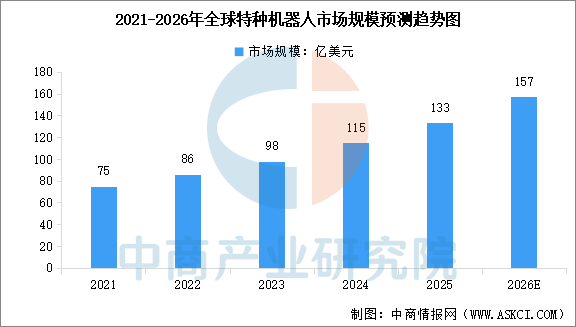

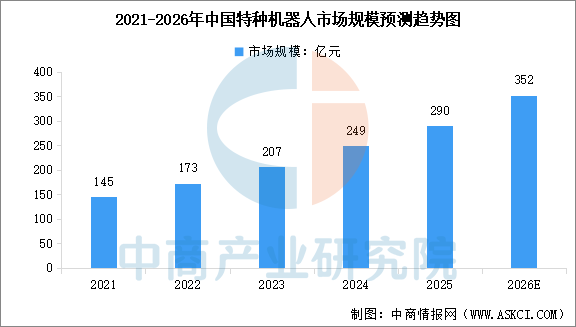

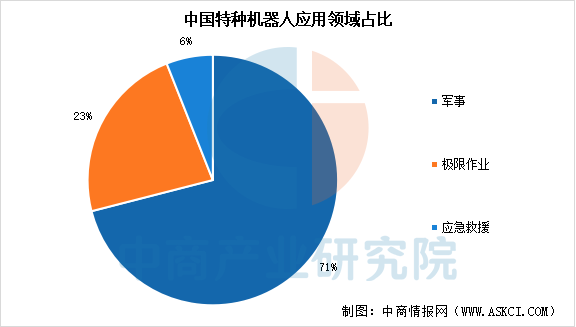

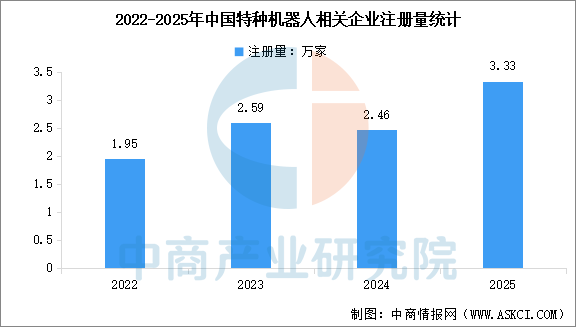

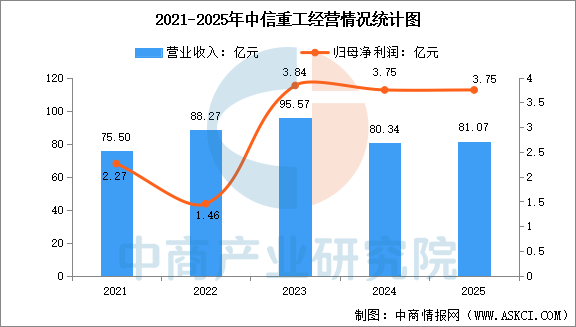

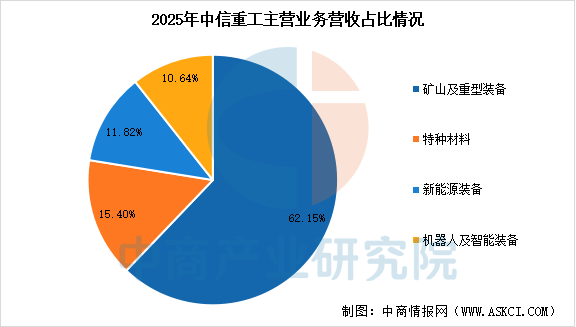

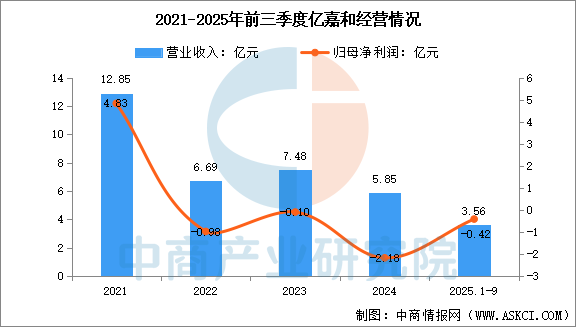

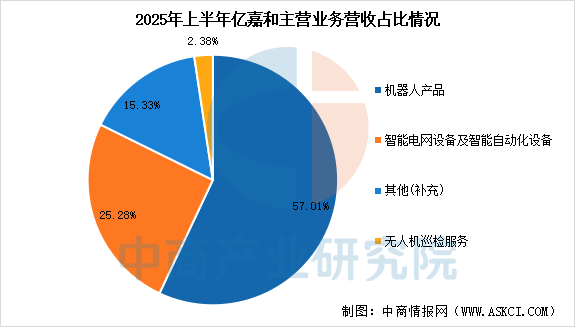

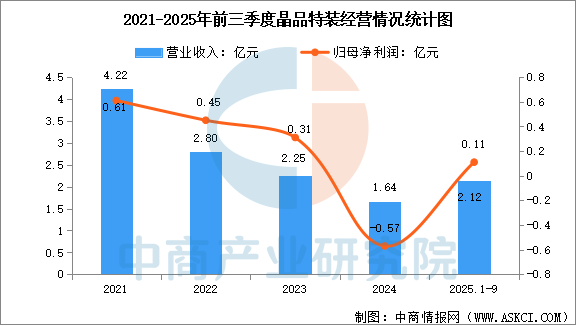

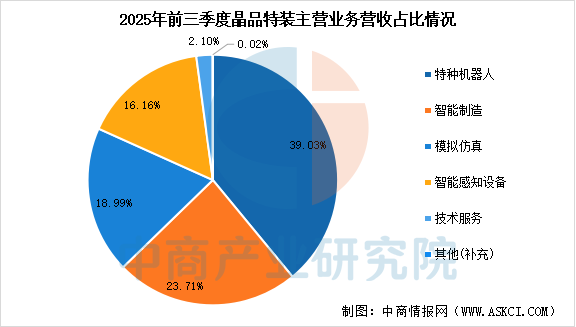

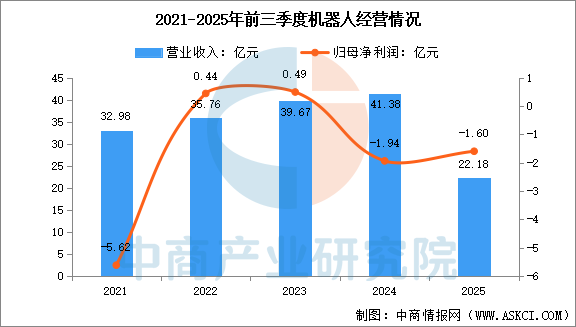

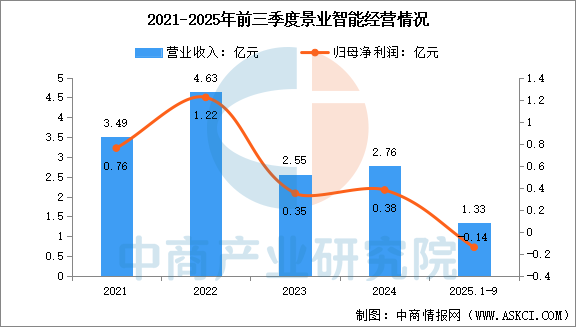

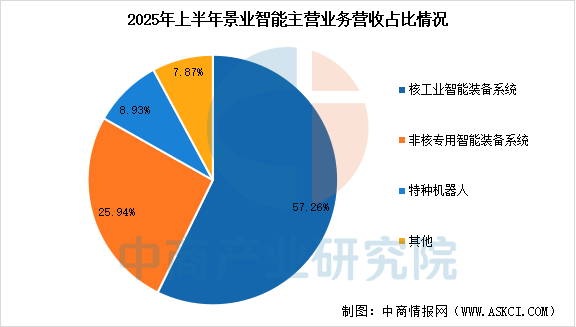

特种机器人是面向高危、极端环境的专业化智能装备,通过替代人类执行核废料处理、深海勘探、消防排爆等危险任务,从根本上解决作业安全风险与生理极限瓶颈,已成为保障能源开发、公共安全等战略产业高效运转、衡量国家极端环境作业能力的关键基础设施。 特种机器人是指应用于专业领域,由专业人员操作以辅助或替代人类执行特殊任务的机器人系统。特种机器人能够在高温、高危、防爆、狭窄空间等极限或特殊作业环境中替代人工作业,可广泛应用于国防、安防、消防、救援、电力巡检、矿山开采、核工业等场景。根据国家标准《特种机器人术语》(GB/T 36239-2018),特种机器人涵盖排爆机器人、侦察机器人、巡检机器人、消防机器人、水下机器人等多种类型。 近年来,国家层面密集出台多项支持政策,为特种机器人产业发展提供明确指引。政策核心聚焦于“机器人+”应用推广、应急救援能力建设、核心技术攻关三大方向,明确特种机器人在电力、消防、医疗、农业、矿山等危险场景的优先发展地位,推动产业从技术研发向规模化商用加速转化。 1.全球特种机器人市场规模 全球特种机器人市场正处于快速扩张阶段,市场规模持续攀升。中商产业研究院发布的《2026-2031年中国特种机器人行业深度研究及发展前景投资预测分析报告》显示,2025年全球特种机器人市场规模达到133亿美元,较上年增长15.65%。中商产业研究院分析师预测,2026年中国特种机器人市场规模将达到157亿美元。 数据来源:中商产业研究院整理 2.中国特种机器人市场规模 中国特种机器人市场受益于高危行业“机器换人”需求释放及政策持续加码,市场规模保持快速增长态势。中商产业研究院发布的《2026-2031年中国特种机器人行业深度研究及发展前景投资预测分析报告》显示,2025年中国特种机器人市场规模达到290亿元,较上年增长16.67%。中商产业研究院分析师预测,2026年中国特种机器人市场规模将达到352亿元。 数据来源:中商产业研究院整理 3.特种机器人应用领域占比 从应用领域来看,当前特种机器人主要服务于国防安全及高危工业场景,应急救援领域的应用比例相对较低。中商产业研究院发布的《2026-2031年中国特种机器人行业深度研究及发展前景投资预测分析报告》显示,2024年中国特种机器人应用领域中,军事领域占比71%,极限作业领域占比23%,应急救援领域占比6%。 数据来源:中商产业研究院整理 4.特种机器人相关企业注册量 中国特种机器人相关企业注册量呈波动上升态势,行业进入者逐步增多,市场竞争趋于活跃。中商产业研究院发布的《2026-2031年中国特种机器人行业深度研究及发展前景投资预测分析报告》显示,2022年至2025年,中国特种机器人相关企业注册量分别为1.95万家、2.59万家、2.46万家、3.33万家。其中,2023年较上年增长32.8%,2024年出现小幅回落,2025年再次回升并达到近年高点。 数据来源:中商产业研究院整理 5.特种机器人行业上市公司 特种机器人赛道是当前科技投资的一大热点。除了已在A股上市的亿嘉和、新松机器人、晶品特装等公司外,2025年以来,以极智嘉为代表的多家产业链企业也纷纷冲刺港股IPO,形成了新的资本浪潮。 1.中信重工 中信重工主营业务涵盖特种机器人、矿山自动化装备、应急救援装备等领域,产品包括消防灭火侦察机器人、危险环境作业机器人、矿用巡检机器人等,产品广泛应用于消防救援、矿山开采、石油化工等高危行业。 2025年,中信重工实现营业总收入81.07亿元,同比增长0.91%,归母净利润3.75亿元,同比增长0.24%。分产品看,公司矿山及重型装备收入占比62.15%,新能源装备收入占比11.82%,机器人及智能装备收入占比10.64%。 数据来源:中商产业研究院整理 2.亿嘉和 亿嘉和专注于电力巡检机器人、带电作业机器人等产品的研发与生产,公司主营业务包括智能机器人、智能装备的研发、制造和销售,主要产品有室外巡检机器人、室内巡检机器人、带电作业机器人等,在电力行业拥有较高的市场占有率。 2025年前三季度,亿嘉和营业收入为3.56亿元,同比下降11.24%,归母净利润亏损4231.59万元,同比增长47.26%。分产品看,2025年上半年,公司机器人产品收入占比57.01%。 数据来源:中商产业研究院整理 3.晶品特装 晶品特装主营业务包括特种机器人、智能感知设备、模拟仿真设备、智能制造四大板块,主要产品涵盖排爆机器人、侦察机器人、多用途机器人、核化检测机器人等军用及安防特种机器人,以及手持融合望远镜、隔墙探测雷达等智能感知设备。公司产品主要面向国防、公共安全等领域。 2025年前三季度,晶品特装实现营业总收入2.12亿元,同比增长211.05%,归母净利润1087.76万元,同比扭亏。分产品看,2025年上半年,公司特种机器人收入占比39.03%。 数据来源:中商产业研究院整理 4.新松机器人 新松机器人主营业务涵盖工业机器人、移动机器人、特种机器人及智能制造解决方案。公司特种机器人产品主要面向高温、高危、防爆、狭窄空间等极限作业环境,产品包括自动转载机器人系统、装备自动保障系统等,可应用于航空航天等领域。公司在重载机器人、复合机器人等领域拥有较强技术积累。 2025年前三季度,新松机器人营业收入为22.18亿元,同比下降8.73%,归母净利润亏损1.60亿元,同比下降59.96%。 数据来源:中商产业研究院整理 5.景业智能 杭州景业智能科技股份有限公司主要从事特种机器人及智能装备的研发、生产及销售,主要产品包括特种机器人、核工业智能装备系统、非核专用智能装备系统等。 2025年前三季度,景业智能主营收入1.33亿元,同比下降11.17%,归母净利润亏损1433.56万元,同比下降303.02%。分产品看,2025年上半年,公司特种机器人收入占比8.93%。 1.核心零部件国产化进程提速,智能化水平跃升 未来几年,在国家重大科技专项和政策支持下,特种机器人核心零部件“卡脖子”问题有望取得实质性突破。高精度传感器、防爆电池、伺服电机、减速器及核心算法等关键领域将成为技术攻关的重点方向。与此同时,人工智能、大数据、5G等新一代信息技术将与特种机器人深度融合,推动机器人从单一功能执行向“感知—决策—执行”全链条智能化跨越。机器人的环境感知能力、自主导航能力、人机协作能力将显著提升,在复杂场景下的作业适应性和可靠性持续增强。 2.高危行业替代率快速提升,新场景持续涌现 随着“机器人+”应用示范的深入推进,特种机器人在高危行业的渗透率将快速提升。预计到2030年,我国矿山、危化、冶金、核电等高危行业的机器人替代率有望从当前的12%提升至40%以上,接近发达国家水平。除传统应用领域外,特种机器人将加速向城市生命线保障、极端环境作业、深海深空探测等新兴场景拓展。同时,“机器人租赁+运维服务”等商业模式的创新,将有效降低中小企业应用门槛,释放更大的市场需求。 3.标准体系趋于完善,国际化进程加速 “十五五”期间,特种机器人行业标准体系将加速健全,涵盖基础术语、产品分类、测试规范、安全准则等领域的标准将陆续出台或修订,为产业规范化发展提供有力支撑。在产业生态层面,将形成“零部件—整机—系统集成”全链条协同布局,龙头企业引领、中小企业配套的产业格局逐步成型。同时,随着我国特种机器人技术实力和国际竞争力的提升,中国特种机器人技术、标准与解决方案将加快“走出去”步伐,在共建“一带一路”沿线国家及全球市场拓展更广阔的发展空间。

|

1、在本站里发表的文章仅代表作者本人的观点,版权归原作者所有,与本网站立场无关。

2、本站内容都不保证其准确性,有效性,时间性。阅读本站内容因误导等因素而造成的损失本站不承担连带责任。

3、当政府机关依照法定程序要求披露信息时,本站均得免责。

4、若因线路及非本站所能控制范围的故障导致暂停服务期间造成的一切不便与损失,本站不负任何责任。

5、注册会员通过任何手段和方法针对本站进行破坏,我们有权对其行为作出处理。并保留进步追究其责任的权利。

6、本站文章来自第三方平台,如涉及到您的权益请您告知我们或者联系2444830518@qq.com我们第一时间删除。

京公网安备 469023020002510号 |

京公网安备 469023020002510号 |