基于16家已披露年报的观察 · 数据不撒谎 · 3个行业判断本文所有数据均来自上市公司2025年度报告(截至2026年4月5日已披露的16家),数据来源为公开财报原文。数字不会说谎,但数据的选择和解读可能带有偏见。如果你觉得哪里不对,欢迎拿财报原文来对。

观察点01:迈瑞跌了,但没你想的那么惨

迈瑞医疗2025年营收332.8亿,同比下滑9.4%;净利润81.4亿,同比下滑30.3%。

这是迈瑞上市以来的首次年度双降。

我翻了三遍年报,核心原因就一个:海外市场去库存周期碰上了国内集采扩面。不是产品不行,是周期使然。

但市场不关心你的理由。股价从高点下来后,迈瑞这一跌,把整个板块的情绪都带崩了。

观察结果是:迈瑞的毛利率仍然高达60.3%,经营性现金流101.4亿——比净利润还多。一个经营现金流净额超过净利润的公司,谈"崩"还早。

我的观点:龙头在冬训,不是在渡劫。

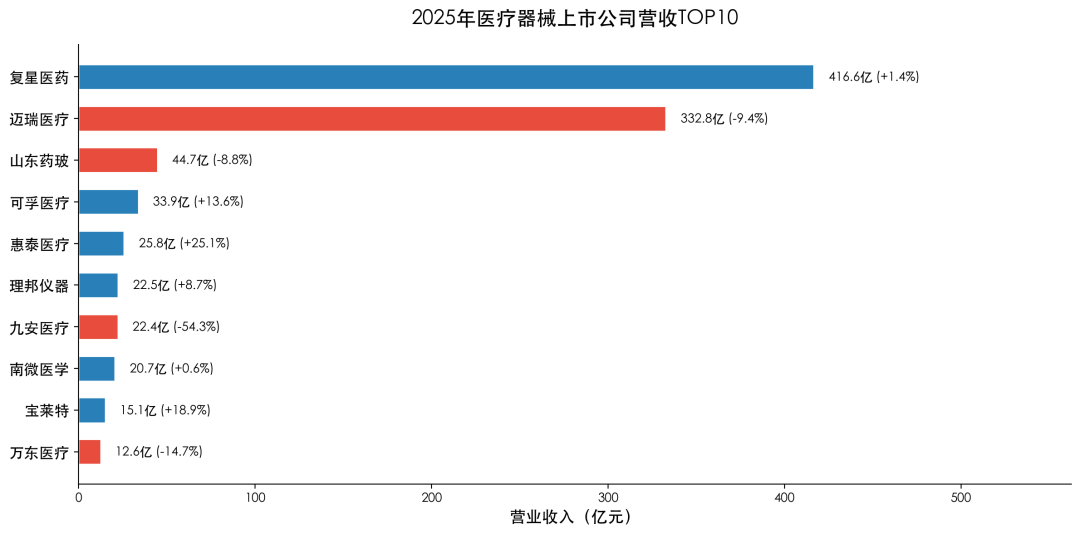

观察点02:复星医药的416亿营收,器械只占10%

所有医疗器械榜单上,复星医药总以416.6亿营收排在第一。但这个数据有误导性。

根据复星医药2025年报,其主营业务收入构成为:

复星医药本质上是一家制药公司,医疗器械业务仅43.2亿,不到迈瑞332.8亿的八分之一。

但复星的ROE只有7.0%,远低于迈瑞的21.6%。40603名员工、40.1亿研发投入,其中大部分投向了创新药,而非器械。

复星是药企,不是械企。

观察点03:有人翻了30倍

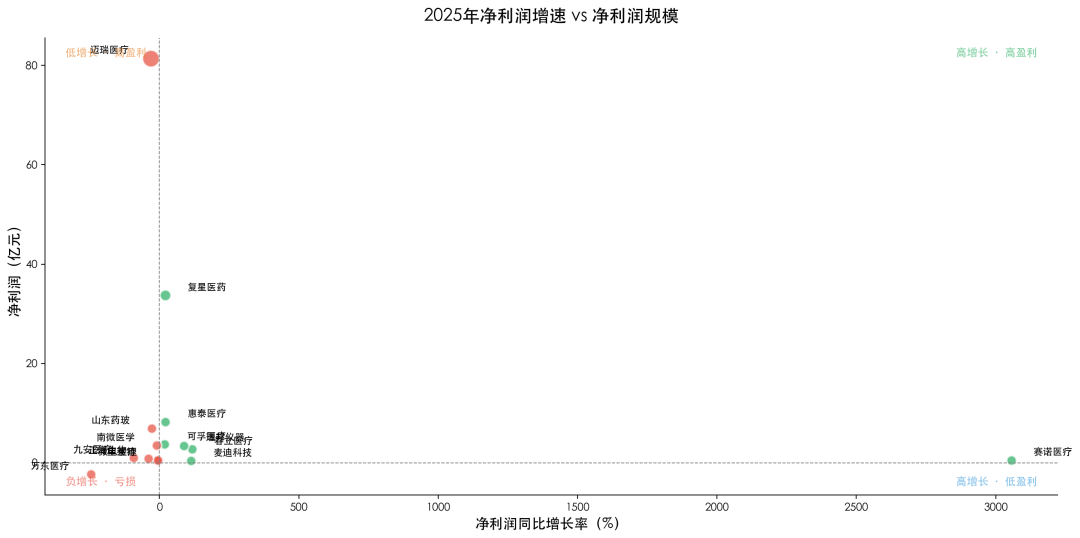

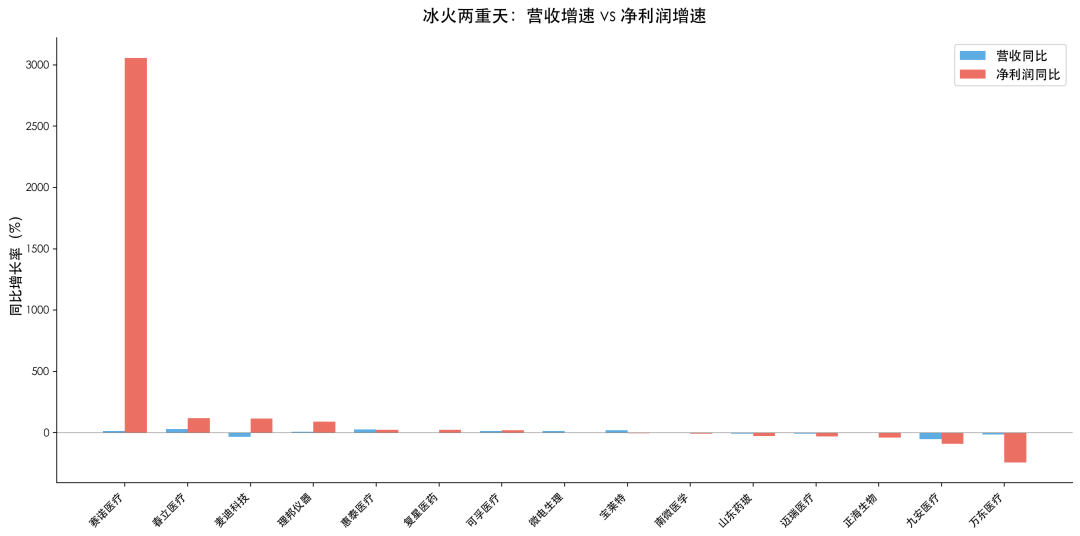

2025年最炸裂的数据来自赛诺医疗:净利润同比增长3,057%。

从亏损1500万到盈利4729万,数字确实好看。但底数太小,30倍的增长换算成绝对值也就6200万。

这告诉我们一个重要的道理:百分比是资本说故事最喜欢的工具。

赛诺的营收5.3亿、ROE 5.3%,和迈瑞81亿的净利不在一个量级。但"30倍"这个数字,已经足够让它在朋友圈刷屏了。

▲ 数据来源:各公司2025年报 · 绿色=正增长 红色=负增长

我的观点:小公司的增长故事好听,但要把小数点后面的故事也讲清楚。

观察点04:春立医疗悄悄翻倍了

如果赛诺的30倍是"小基数效应",那春立医疗的数据就硬得多:

春立做的是关节假体。这个赛道之前被集采压得喘不过气,但2025年走出了一条清晰的"集采后修复"曲线。

集采不是末日,是洗牌。活下来的公司,利润率反而比集采前还高。

我的观点:集采消灭了中间商,但没有消灭创新者。

观察点05:医疗器械营收过百亿有6家(还有 5 家财报未出)

如果把复星医药剔除(器械业务仅43.2亿,占总营收10.4%),纯医疗器械业务营收过百亿的已有6家。

100 亿以下,在已公布财报的上市上市公司中,迈瑞之后的第二名直接掉到山东药玻44.7亿,第三名可孚医疗33.9亿。

▲ 红色=同比下滑 蓝色=同比增长 · 数据来源:各公司2025年报(含复星医药,但需注意其器械业务仅占10.4%)

从迈瑞的332.8亿到第二名的44.7亿,中间断崖式落差近7倍。医疗器械行业的高度分散性在这个数据里暴露无遗。

105家上市械企,绝大多数营收在10-50亿区间。

我的观点:这已不再是一个赢家通吃的行业,而是一个赢家通吃利润的行业。

观察点06:亏损的公司,各有各的亏法

2025年已有两家公司录得亏损:

万东医疗的问题最典型:研发投入占比5.7%,但产品结构还在切换期,旧的没保住,新的还没放量。

奥佳华的问题则更让人焦虑——它做的是家用医疗器械(按摩椅等),消费降级的压力直接传导到了财报上。

我的观点:⚠️ 转型中的公司最危险:旧引擎停了,新引擎还没启动。

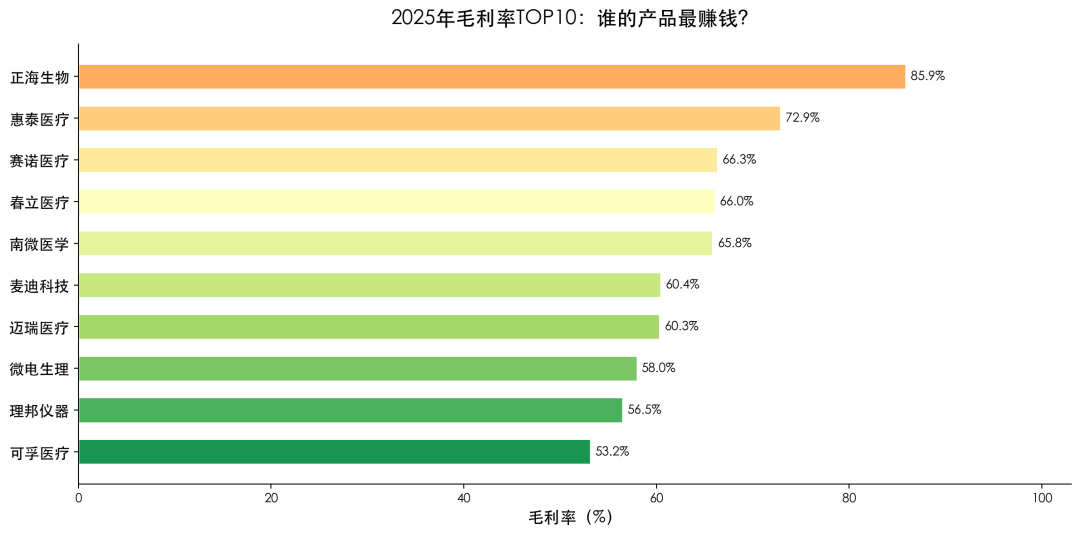

观察点07:毛利率最高的公司你大概率没听过

▲ 数据来源:各公司2025年报

正海生物,主营口腔修复膜和生物再生材料,营收3.6亿,员工379人。

379人创造了85.9%的毛利率。这家公司人均产出接近1亿/年,是真正的"小而美"。

但高毛利不代表高增长——正海生物营收同比几乎零增长(+0.3%),净利润同比下滑38.8%。产品护城河深,但天花板也看得见。

我的观点:高毛利是好事,但高毛利+低增长=贵族陷阱。

观察点08:ROE才是衡量械企的硬指标

如果只能看一个指标来判断一家医疗器械公司好不好,我选ROE(净资产收益率)。

惠泰医疗的ROE 28.8%,全场最高。这家做心血管介入器械的公司,营收25.8亿,不到迈瑞的十分之一,但每一块钱净资产创造的价值比迈瑞多34%。

ROE超过15%的只有3家,超过20%的只有2家。

我的观点:大不一定强,强不一定大。ROE才是真功夫。

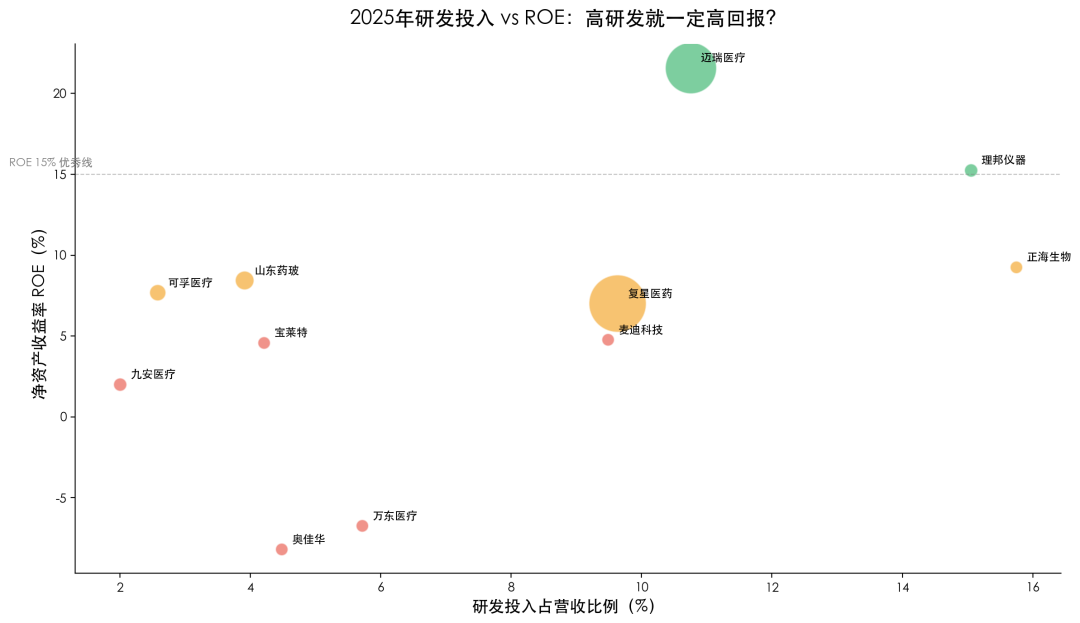

观察点09:高研发不等于高回报

这是这篇报告里最反直觉的一组数据。

理邦仪器研发占比15.1%(全场最高),净利润+88.5%——研发确实开花了。

但看完整张图,你会发现:研发投入和ROE之间,并没有简单的正相关。

▲ 气泡大小=营收规模 · 绿色=ROE>15% · 橙色=ROE 5%-15% · 红色=ROE<5%

复星医药砸了40亿研发(9.6%占比),ROE只有7.0%。但复星的研发大头投在创新药上,不是器械。拿复星和迈瑞比器械研发效率,本身就不公平。

真正值得对标的是:同样做纯器械的公司之间,研发效率差距有多大?迈瑞35.8亿(10.8%占比)做到ROE 21.6%,理邦15.1%做到净利+88.5%。同样是砸钱,有人砸出金子,有人砸出水花。

我的观点:烧钱不是本事,烧出结果才是。

观察点10:大公司"扛周期",小公司"扛不住"

虽然我们还没有2024年的员工数做同比,但从营收变化可以推断:迈瑞营收下滑9.4%,员工数仍维持在2万+,这本身就是一种态度——龙头选择"扛过周期"而不是"裁过周期"。

对比之下,中小公司在寒冬中更灵活,但也更脆弱。

我的观点:大公司的冬天是缩衣节食,小公司的冬天是生死存亡。

观察点11:九安医疗的故事结束了

2025年九安医疗营收22.4亿,同比暴跌54.3%;净利润0.99亿,同比暴跌91.9%。

还记得2021-2022年的故事吗?新冠抗原检测试剂让九安营收冲到260亿,净利润暴增27倍。

现在,红利消退,九安回到了22亿。从260亿到22亿,跌掉了91.5%。

这不是九安的问题,是所有吃疫情红利公司的共同剧本。但九安靠资本投资换了活法。有些同期起势的公司,已经不在名单上了。

我的观点:风口上的企业飞得再高,风停了还要看谁有翅膀。

观察点12:麦迪科技的故事才刚开始

营收3.0亿(-35.0%),净利润0.39亿(+114.0%)。

营收暴跌但利润翻倍?这不是魔术,是主动收缩。

麦迪科技做的是临床信息化和辅助生殖,2025年砍掉了低毛利业务,聚焦核心产品。营收小了,但每一块钱赚得更干净了。

毛利率从低位回升到60.4%。这是一个经典的"做减法"案例。

我的观点:有时候最大的增长来自放弃。

观察点13:16家公司,3种命运

▲ 蓝色=营收同比 红色=净利润同比 · 数据来源:各公司2025年报

第一阵营:增长型(营收+净利双增)

- 惠泰医疗(营收+25.1%,净利+21.9%)——稳健高质量增长

- 春立医疗(营收+29.8%,净利+118.1%)——集采后修复样本

- 可孚医疗(营收+13.6%,净利+19.2%)——家用器械新秀

- 理邦仪器(营收+8.7%,净利+88.5%)——研发开花结果

第二阵营:承压型

- 迈瑞医疗(营收-9.4%,净利-30.3%)——龙头周期性调整

- 山东药玻(营收-8.8%,净利-26.9%)——传统包装受冲击

- 九安医疗(营收-54.3%,净利-91.9%)——疫情红利彻底消退

第三阵营:分化型(一增一降)

- 复星医药(营收+1.4%,净利+21.7%)——增收又增利,但增速不高

- 宝莱特(营收+18.9%,净利-5.9%)——卖了更多产品,但

京公网安备 469023020002510号 |

京公网安备 469023020002510号 |